Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından risk odaklı bir yaklaşım çerçevesinde yapılan analiz ve değerlendirmeler neticesinde 2024 yıl sonu itibarıyla yetkilendirilmiş 422 adet denetim kuruluşundan 78’i ve 40 adet denetim üstlenen bağımsız denetçiden 6’sı nezdinde toplam 90 inceleme yapılmıştır. Yapılan bu incelemelerin 71’i dosya incelemelerinden, 19’u ise diğer incelemelerden oluşmaktadır.

2024 yılında, ihbar ve şikâyet incelemeleri hariç olmak üzere, 71 denetim dosyasında yaygın olarak tespit edilen bulgulardan;

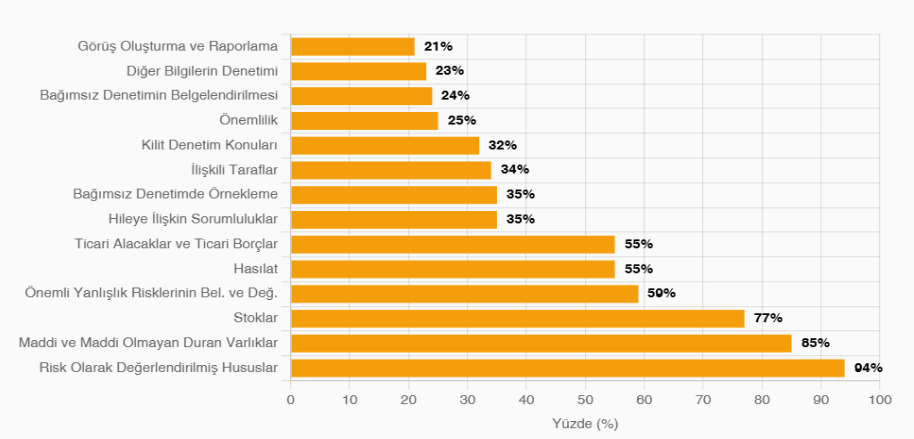

Yaygın Olarak Tespit Edilen Muhasebe Bulguları

- Maddi ve Maddi Olmayan Duran Varlıklar

- Stoklar

- Hasılat

- Ticari Alacaklar ve Ticari Borçlar

Yaygın Olarak Tespit Edilen Denetim Standartları Bulguları

- Risk Olarak Değerlendirilmiş Hususlar

- Önemli Yanlışlık Risklerinin Belirlenmesi ve Değerlendirilmesi

- Bağımsız Denetçinin Hileye İlişkin Sorumlulukları

- Bağımsız Denetimde Örnekleme

- İlişkili Taraflar

- Kilit Denetim Konuları

- Önemlilik

- Bağımsız Denetimin Belgelendirilmesi

- Diğer Bilgilerin Denetimi

- Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama

olarak belirlenmiştir.

2024 yılı itibarıyla incelemelerde yaygın olarak tespit edilen bulguların her bir denetim dosyası bazında tespit edilme sıklığının ağırlıklandırılması;

2024 ve 2023 Yıllık İnceleme Raporları Karşılaştırması

Kalite Güvence Sistemi kapsamında 2023’te 416 yetkilendirilmiş denetim kuruluşundan 71’i, 2024’te ise 422 kuruluşun 78’i incelenmiştir. 2023 incelemelerinde 71 dosyada 653 bulgu, 2024’te ise yine 71 dosyada 739 bulgu tespit edilmiştir.

Her iki yılda da sık karşılaşılan ortak bulgular belirlenmiş olup, bunların toplam bulgular içindeki payı 2024’te 2023’e göre değişim göstermiştir;

- Risk Olarak Değerlendirilmiş Hususlar (Yükseliştedir)

- Maddi ve Maddi Olmayan Duran Varlıklar (Düşüştedir)

- Stoklar (Yükseliştedir)

- Önemli Yanlışlık Risklerinin Belirlenmesi ve Değerlendirilmesi (Yükseliştedir)

- Hasılat (Düşüştedir)

- Ticari Alacaklar ve Ticari Borçlar (Düşüştedir)

- Bağımsız Denetçinin Hileye İlişkin Sorumlulukları (Yükseliştedir)

- Bağımsız Denetimde Örnekleme (Düşüştedir)

- İlişkili Taraflar (Düşüştedir)

- Kilit Denetim Konuları (Düşüştedir)

- Diğer Bilgilerin Denetimi (Düşüştedir)

2023 incelemelerinde sıkça rastlanan ancak 2024 incelemelerinde yaygın olmadığı için 2024 Yıllık İnceleme Raporu’nda yer verilmeyen bulgular;

- Bağımsız Denetimin Planlanması (Düşüştedir)

- İşletmenin Sürekliliği (Düşüştedir)

- Finansal Tabloların Bağımsız Denetiminde Kalite Kontrol (Düşüştedir)

Yukarıda belirtilenlerin yerine, 2024 incelemelerinde yaygın olarak karşılaşılan ve bu nedenle 2024 Yıllık İnceleme Raporu’nda yer verilen bulgular;

- Önemlilik (Yükseliştedir)

- Bağımsız Denetimin Belgelendirilmesi (Yükseliştedir)

- Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama (Yükseliştedir)

Yapılan Bağımsız Denetimlere İlişkin Olarak Tespit Edilen Eksiklik Ve Yanlışlıkların Yoğunlaştığı Standart Hükümleri

| BDS | Başlık | İlgili Paragraflar |

| KKS-1 | Finansal Tabloların Bağımsız Denetim ve Sınırlı Bağımsız Denetimleri ile Diğer Güvence Denetimleri ve İlgili Hizmetleri Yürüten Bağımsız Denetim Kuruluşları ve Bağımsız Denetçiler için Kalite Kontrol | 12, 24, 33, 37, 39, 40, 41, 45, A54 |

| BDS 200 | Bağımsız Denetçinin Genel Amaçları ve Bağımsız Denetimin Bağımsız Denetim Standartlarına Uygun Olarak Yürütülmesi | 11, 14, 16, 17, 18, 19, 20 |

| BDS 210 | Bağımsız Denetim Sözleşmesinin Şartları Üzerinde Anlaşmaya Varılması | 6, 8 |

| BDS 220 | Finansal Tabloların Bağımsız Denetiminde Kalite Kontrol | 6, 11, 12, 14, 19, 20, 21, 24, 25, A12 |

| BDS 230 | Bağımsız Denetimin Belgelen dirilmesi | 5, 7, 8, 9, 10, 11, 14, 15, 16, A21 |

| BDS 240 | Finansal Tabloların Bağımsız Denetiminde Bağımsız Denetçinin Hileye İlişkin Sorumlulukları | 5, 10, 11, 15, 16, 17, 18, 19, 20, 21, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 35, 40, 44, 45, 46, 48 |

| BDS 250 | Finansal Tabloların Bağımsız Denetiminde Mevzuatın Dikkate Alınması | 8, 11, 13, 14, 15, 16, 17 |

| BDS 260 | Üst Yönetimden Sorumlu Olanlarla Kurulacak İletişim | 9, 15, 16 |

| BDS 265 | İç Kontrol Eksikliklerinin Üst Yönetimden Sorumlu Olanlara ve Yönetime Bildirilmesi | 9, 10, 11 |

| BDS 300 | Finansal Tabloların Bağımsız Denetiminin Planlanması | 4, 7, 8, 9, 11, 12, 13 |

| BDS 315 | İşletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi | 3, 5, 6, 7, 10, 11, 12, 13, 14, 15, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 38 |

| BDS 320 | Bağımsız Denetimin Planlanması ve Yürütülmesinde Önemlilik | 5, 8, 10, 11, 12, 13, 14 |

| BDS 330 | Bağımsız Denetçinin Risk Olarak Değerlendirilmiş Hususlara Karşı Yapacağı İşler | 5, 6, 7, 8, 10, 11, 16, 17, 18, 20, 24, 25, 26, 27, 28, 30 |

| BDS 450 | Bağımsız Denetimin Yürütülmesi Sırasında Belirlenen Yanlışlıkların Değerlendirilmesi | 5, 8, 9, 11, 12, 15 |

| BDS 500 | Bağımsız Denetim Kanıtları | 6, 7, 9, 10, 11 |

| BDS 501 | Bağımsız Denetim Kanıtları – Belirli Kalemler için Dikkate Alınması Gereken Özel Hususlar | 4, 9, 10, 11, 12, A2 |

| BDS 505 | Dış Teyitler | 4, 7, 10, 12, 13, 14, 16 |

| BDS 510 | İlk Bağımsız Denetimler – Açılış Bakiyeleri | 5, 6, 8, 10, 11, 13 |

| BDS 520 | Analitik Prosedürler | 3, 5, 6, 7 |

| BDS 530 | Bağımsız Denetimde Örnekleme | 6, 7, 8, 9, 15 |

| BDS 540 | Gerçeğe Uygun Değere İlişkin Olanlar Dâhil Muhasebe Tahminlerinin ve İlgili Açıklamaların Bağımsız Denetimi | 8, 9, 12, 13, 14, 15, 16, 17, 18, 19, 22, 23, 24, 25, 26, 32, 33, 35, 37 |

| BDS 550 | İlişkili Taraflar | 3, 4, 9, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 23, 24, 25, 26, 28 |

| BDS 560 | Bilanço Tarihinden Sonraki Olaylar | 4, 6, 7, 8, 9 |

| BDS 570 | İşletmenin Sürekliliği | 9, 10, 11, 12, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23 |

| BDS 580 | Yazılı Beyanlar | 6, 9, 10, 11, 12, 13, 14, 19, 20 |

| BDS 600 | Özel Hususlar – Topluluk Finansal Tablolarının Bağımsız Denetimi | 8, 10, 11, 15, 16, 17, 18, 21, 22, 23, 24, 25, 26, 27, 28, 29, 32, 33, 34, 35, 38, 39, 40, 41, 42, 44, 46, 49, 50, A46 |

| BDS 620 | Uzman Çalışmalarının Kullanılması | 7 |

| BDS 700 | Finansal Tablolara İlişkin Görüş Oluşturma ve Raporlama | 10, 11, 12, 13, 14, 20T, 30T, 49 |

| BDS 701 | Kilit Denetim Konularının Bağımsız Denetçi Raporunda Bildirilmesi | 9, 10, 11, 13, 14, 16, 17, 18 |

| BDS 705 | Bağımsız Denetçi Raporunda Olumlu Görüş Dışında Bir Görüş Verilmesi | 2, 6, 7, 8, 9, 10, 13, 20, 21, 22, 23, 24, 27, 29T |

| BDS 706 | Bağımsız Denetçi Raporunda Yer Alan Dikkat Çekilen Hususlar ve Diğer Hususlar Paragrafları | 12, A7 |

| BDS 710 | Karşılaştırmalı Bilgiler – Önceki Dönemlere Ait Karşılık Gelen Bilgiler ve Karşılaştırmalı Finansal Tablolar | 7, 9, 13, 14 |

| BDS 720 | Bağımsız Denetçinin Diğer Bilgilere İlişkin Sorumlulukları | 2T, 8T, 11, 13, 14, 14T, 15, 21T, 22T, 23, 23T, 25 |

| BDS 805 | Özel Hususlar – Tek Bir Finansal Tablonun Bağımsız Denetimi ile Finansal Tablolardaki Belirli Unsurların, Hesapların veya Kalemlerin Bağımsız Denetimi | 7 |

| GDS 3000 | Tarihi Finansal Bilgilerin Bağımsız Denetimi veya Sınırlı Bağımsız Denetimi Dışındaki Güvence Denetimleri | 10, 22, 24, 40, 41, 44, 45, 46S, 47S, 48S, 49S, 51, 56, 61, 64, 65, 69 |

| GDS 3400 | İleriye Yönelik Finansal Bilgilerin İncelenmesi | 2 |

Kaynaklar

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (2024). 2024 yılı inceleme raporu. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu. https://www.kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/Diger/2024%20Y%C4%B1ll%C4%B1k%20%C4%B0nceleme%20Raporu.pdf