Kalite; bir ürünün, hizmetin veya sürecin belirlenen ya da muhtemel ihtiyaçları karşılama yeterliliğini ifade eden özelliklerin bütünüdür. Bu anlamda kalite, sadece teknik yeterliliği değil, aynı zamanda hizmet alan kişilerin beklentilerini en iyi biçimde karşılayabilme kapasitesini de kapsar (Altınöz, 2005).

Denetim kalitesi ise genel anlamıyla işletmenin finansal tabloları hakkında doğru ve güvenilir bir görüş oluşturulmasını, bu görüşün ise yeterli, uygun ve objektif denetim kanıtlarıyla desteklenmesini ifade etmektedir. Diğer bir ifadeyle, denetim faaliyetinin bağımsızlık ilkesi çerçevesinde yürütülmesi, güvenilir ve yeterli denetim kanıtlarına dayanarak oluşturulan denetim raporlarının düzenlenmesi, denetim kalitesinin yüksek olduğunu göstermektedir (Durukan vd., 2007, s. 36; akt. Aslanoğlu ve Başkan, 2016, s. 60).

Kaliteli denetim, kamu yararını önceleyen bir anlayışla hareket eden denetim firmalarının itibarını artırmakta, rekabet gücünü geliştirmekte ve müşteri sadakatini sağlamaktadır. Ayrıca kaliteli denetim, sermaye piyasalarının gelişimini desteklemekte, dava riskini azaltmakta ve nitelikli iş gücünün sektöre yönelmesini sağlamaktadır (İlgün, 2019: 144-149).

Her ne kadar denetim kalitesini değerlendirmede evrensel bir yöntem üzerinde uzlaşı sağlanmamış olsa da, konuya ilgi duyan çeşitli paydaşlar, denetim kalitesinin ölçülmesine yönelik muhtemel yaklaşımlar geliştirme çabası içindedir (Yaroğlu, 2023).

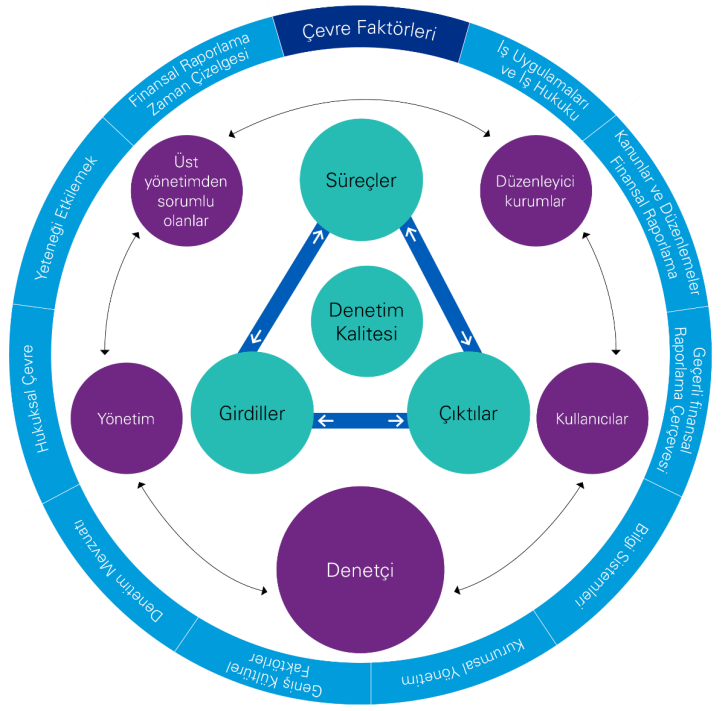

Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) tarafından geliştirilen “Denetim Kalitesi Çerçevesi”, kaliteli bir denetimin gerçekleşmesi için gerekli olan temel unsurları beş başlık altında toplar: girdiler, süreçler, çıktılar, temel etkileşimler ve çevresel faktörler. Şekil 1’de görüleceği üzere bu çerçeveye göre kaliteli bir denetim, yalnızca denetçilerin sorumluluğunda değildir; tüm paydaşların (yönetim, yönetimden sorumlu kişiler, düzenleyiciler, finansal tablo kullanıcıları) karşılıklı etkileşimleriyle ve desteğiyle sağlanabilir (IAASB, 2014).

Şekil 1: Denetim Kalitesi Çerçevesi

Kaynak: (KPMG Türkiye, 2016).

Türkiye’de bağımsız denetim kalitesinin iyileştirilmesi, Kamu Gözetimi Kurumu’nun (KGK) temel yetki alanlarından biridir. KGK’nın yayımladığı Türkiye Denetim Standartları çerçevesinde tanımlanan kalite kontrol ve güvence denetim standartlarının, bağımsız denetim firmaları tarafından etkili bir şekilde uygulanması, gerçekleştirilecek denetimlerin kalitesini doğrudan etkilemektedir. Bağımsız denetim kalitesini belirleyen unsurlar genellikle dört temel başlıkta toplanmaktadır: denetim firmasına ait özellikler, denetçiye ilişkin nitelikler, denetlenen işletmenin özellikleri ve diğer çevresel ya da sistemsel faktörler (Utku & Kaya, 2022).

Bu unsurların her biri, Genel Kabul Görmüş Denetim Standartları (GDGDS) çerçevesinde şekillenen bir denetim anlayışının parçasıdır. Türkiye Denetim Standartları da, uluslararası düzeyde kabul gören ilkelere paralel biçimde yapılandırılmış olup, denetim kalitesinin kurumsal düzeyde güvence altına alınmasına hizmet etmektedir.

Denetim Firmasına Ait Nitelikler

Denetim Firmasının Büyüklüğü: Büyük firmaların uzmanlaşmış personel yapıları, köklü kurumsal itibarları, çalışanlarına sundukları sürekli eğitim imkânları ve teknolojik altyapı olanakları bakımından küçük ve orta ölçekli denetim firmalarına kıyasla belirgin avantajlara sahiptir. Literatürde genel kabul gören yaklaşıma göre, denetim firmasının büyüklüğü arttıkça, sunduğu hizmetin kalitesinin de yükseldiği ifade edilmektedir (Akçay & Bilen, 2018).

Kurumsal Örgüt Yapısı: Denetim firmalarında görevlerin açıkça tanımlandığı, sorumlulukların net olarak belirlendiği bir organizasyon yapısı, denetim faaliyetlerinin düzenli ve etkili şekilde yürütülmesini sağlar. Bu tür yapıların varlığı, denetim sürecinin sağlıklı işlemesine katkı sunarak denetim kalitesini artırmaktadır (Utku & Kaya, t.y.).

Kalite Kontrol Sistemleri: Denetim şirketlerinin kaliteli hizmet sunabilmesi için faaliyetlerini belirli bir kalite kontrol sistemi çerçevesinde yürütmeleri gerekmektedir. KGK’nın yayımladığı düzenlemelere göre bu sistemin ulusal ve uluslararası kalite standartlarını dikkate alacak şekilde yapılandırılması önemlidir (Utku & Kaya, t.y.).

Şeffaflık Raporu: Denetim firmalarının sunduğu hizmet kalitesine ilişkin farkların anlaşılmasında şeffaflık raporları önemli bir rol oynamaktadır. Avrupa Birliği’nin 8. Direktifi kapsamında, bağımsız denetim yetkisi olan firmaların her yıl web sitelerinde şeffaflık raporu yayımlamaları zorunludur (Deumes vd., 2012, s. 194; akt. Kestane, 2022). Bu raporların içeriği, hem firmaların yapılanması hem de denetçilerin mesleki yeterliliği hakkında bilgi verir. Zira bu raporları hazırlayan denetçilerin, etik değerlere bağlı, tarafsız ve yetkin kişiler olmaları, raporun kalitesini doğrudan etkilemektedir (Demirkan, 2016, s. 47; akt. Kestane, 2022).

Denetçiye Ait Nitelikler

Mesleki Yeterlilik Tecrübe: Denetçinin sahip olduğu bilgi birikimi, mesleki becerisi ve uygulamalı deneyimi, denetim sürecinin etkinliği ve güvenilirliği açısından büyük önem taşır. Yeterli donanıma sahip ve deneyimli denetçiler, finansal tabloları daha sağlıklı analiz ederek denetim kalitesini artırmaktadır.

Bağımsızlık, Tarafsızlık ve Dürüstlük: Etik açından, denetçinin bağımsız olması; yani denetim sürecinde dış çıkar ilişkilerinden uzak durması; tarafsız karar alması ve dürüstlükle hareket etmesi, kaliteyi artıran temel unsurlar olarak kabul edilmektedir (Aslanoğlu & Başkan, 2016).

Sektörel Uzmanlık: Denetçilerin sektörel uzmanlığa sahip olmaları, finansal tablolardaki hataları tespit etme ve denetim sürecini etkin yürütme açısından önemli bir faktördür. Nitelikli denetim için firmaların, uzmanlaşmış denetçilere daha fazla önem verdikleri ve bu doğrultuda güven inşa etmeye çalıştıkları görülmektedir (akt. Kestane, 2022).

Denetim Süresi ve Denetim Rotasyonu: Denetçinin aynı müşteriye uzun süre hizmet vermesi, tarafsızlığını zedeleyerek denetim kalitesini olumsuz etkileyebilir. Bu nedenle denetimde belirli aralıklarla denetçi değişimini zorunlu kılan rotasyon uygulaması getirilmiştir. Rotasyon, denetçinin bağımsızlığını korumayı ve finansal tablo kullanıcılarına daha güvenilir bilgi sunulmasını amaçlar (Doğan, 2016: 2; akt. Özger & Tuğay, 2020). Uzun denetim süreleri, gözden kaçabilecek hataları ve taraflı raporlamaları artırabileceğinden, rotasyon uygulaması bu riskleri azaltmada etkili bir araç olarak değerlendirilmektedir (Savlı, 2016: 41; akt. Özger & Tuğay, 2020).

Denetim Faaliyetine Ait Nitelikler

Denetim Süreci: Bağımsız denetim süreci, denetim standartları çerçevesinde yürütülen ve birbirini izleyen aşamalardan oluşan sistematik bir yapıdır. Süreç, müşteri işletmeden gelen taleple başlar; planlama, uygulama ve denetim raporunun hazırlanması aşamalarıyla tamamlanır. Bu sürecin her aşamasında denetim faaliyetlerinin mesleki etik kurallar ve ilgili standartlara uygun olarak yürütülmesi, denetim kalitesini doğrudan etkiler. BDS 220 numaralı standarda göre, denetim ekibi içinde görev paylaşımının açık olması, az deneyimli denetçilerin daha deneyimli kişilerle iş birliği içinde çalışması ve süreç sonunda elde edilen bilgilerin risk değerlendirmelerinde kullanılması, kaliteli bir denetim için kritik öneme sahiptir (Akçay & Bilen, 2018).

Denetim Ücreti: Denetim ücreti, denetçi ile müşteri arasında genellikle denetim başlamadan önce yapılan sözleşmeler doğrultusunda belirlenen ve para ya da farklı şekillerde sağlanan ödüller şeklinde tanımlanabilir. Bu ücretler yalnızca finansal bir karşılık değil, aynı zamanda denetim hizmetinin kapsamı ve niteliğine bağlı olarak değişkenlik gösteren bir unsur olarak değerlendirilmektedir. Denetim ücretinin belirlenmesinde; denetimin kapsamı, işletmenin faaliyetlerinin karmaşıklık düzeyi ile birlikte denetim firmasının ve denetçilerin sektörde sahip olduğu itibar önemli rol oynamaktadır (Agustini & Siregar, 2020, s. 638; Suwarno, Anggraini & Puspawati, 2020, s. 63; akt. Atalan, 2024).

Etik Standartlar: Etik standartlar, bağımsız denetçilerin mesleki faaliyetlerini yürütürken uymaları gereken temel kuralları ifade eder. Denetim faaliyetinin tarafsızlık, dürüstlük ve mesleki özen gibi etik ilkeler çerçevesinde yürütülmesi, denetim sonuçlarının güvenilirliğini ve dolayısıyla denetim kalitesini doğrudan etkiler. Türkiye’de bağımsız denetçilerin uyması gereken etik kurallar, Sermaye Piyasası Kurulu’nun Seri: X, No: 22 sayılı “Sermaye Piyasasında Bağımsız Denetim Standartları Hakkında Tebliğ” ile düzenlenmiştir. Bu tebliğin “Bağımsız Denetim Kuruluşları ve Bağımsız Denetçilerin Uyacakları Etik İlkeler” başlığı altında yer alan temel etik ilkeler şunlardır:

- Dürüstlük

- Tarafsızlık

- Mesleki Yeterlilik ve Özen

- Sır Saklama

- Mesleki Davranış

Bu ilkeler, denetçilerin görevlerini yerine getirirken mesleki sorumluluklarını etik temeller üzerinde yürütmelerini sağlayarak, denetim kalitesinin sürdürülebilirliğine katkı sunmaktadır.

Kaynaklar

Altınöz, İ. (2005). Kalite yolculuğu ve ISO 9000. Arşiv Dünyası, (5), 21.

Yaroğlu, Z. (2023). Denetim kalitesi çerçeveleri: Ülkeler arası bir karşılaştırma. Muhasebe ve Vergi Uygulamaları Dergisi, 16(Özel Sayı), 227–260. https://doi.org/10.29067/mvuu.1284669

Utku, M., & Kaya, Y. (2022). Bağımsız Denetimin Kalitesini Etkileyen Faktörler: Bağımsız Denetçi Görüşlerine İlişkin Bir Araştırma. Güncel İşletme Yönetimi Çalışmaları II (ss. 25–45). Akademisyen Kitabevi. https://doi.org/10.37609/akya.1305

Aslanoğlu, S., & Başkan, T. D. (2016). Denetçilerin bağımsızlığının denetim kalitesine etkisi: BİST’de yapılan bir uygulama. Muhasebe ve Denetime Bakış, (48), 59-84.

İlgün, G. (2019). “Denetimde Kalite ve Denetim Kalitesini Etkileyen Faktörler”, International Journal of Disciplines Economics & Administrative Sciences Studies (IDEA), 5(11), 144-149. https://dx.doi.org/10.26728/ideas.184

International Auditing and Assurance Standards Board. (2014). A framework for audit quality: Key elements that create an environment for audit quality. https://www.ifac.org/_flysystem/azure-private/publications/files/A-Framework-for-Audit-Quality-Key-Elements.pdf

KPMG Türkiye. (2016). Denetimin kalitesi sunumu. Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş.

Akçay, A., & Bilen, A. (2018). Denetim kalitesi ve göstergeleri / Audit quality and its indicators. Sosyal Bilimler Enstitüsü Dergisi, 40, 227–256.

Utku, M., & Kaya, Y. (t.y.). Bağımsız denetimin kalitesini etkileyen faktörler: Bağımsız denetçi görüşlerine ilişkin bir araştırma. Güncel İşletme Yönetimi Çalışmaları II.

Kestane, A. (2022). DENETÇİ NİTELİKLERİNİN BAĞIMSIZ DENETİM KALİTESİ ÜZERİNDEKİ ROLÜ: HATAY İLİNDE BİR UYGULAMA. Muhasebe Bilim Dünyası Dergisi, 24(MODAVICA Özel Sayısı), 331-352. https://doi.org/10.31460/mbdd.1052941

Atalan, İ. (2024). Bağımsız denetçi niteliklerinin bağımsız denetim kalitesi üzerindeki etkileri: Diyarbakır ilinde bir araştırma (Yüksek lisans tezi, Dicle Üniversitesi Sosyal Bilimler Enstitüsü).

Sermaye Piyasası Kurulu. (2006). Sermaye piyasasında bağımsız denetim standartları hakkında tebliğ (Seri: X, No: 22). Resmî Gazete (Sayı: 26302, Tarih: 12.06.2006). https://www.resmigazete.gov.tr/eskiler/2006/06/20060612-6.htm

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu. (2022). Bağımsız Denetim Standardı 220: Finansal tabloların bağımsız denetiminde kalite yönetimi. Türkiye Denetim Standartları.

Özger, S., & Tuğay, O. (2020). Bağımsız denetimde zorunlu rotasyonun denetçi bağımsızlığı ve denetim kalitesine etkisi ve rotasyon ile denetim kalitesi arasındaki ilişkide denetçi bağımsızlığının aracılık rolü: Bağımsız denetçilerin algılarına yönelik bir araştırma. Muhasebe ve Finansman Dergisi, (87), 33–52.

Aslanoğlu, S., & Başkan, T. D. (2016). Denetçilerin bağımsızlığının denetim kalitesine etkisi: BİST’de yapılan bir uygulama. Muhasebe ve Denetime Bakış, (48), 59–84.