İş süreçlerinde yaşanan değişim ve belirsizlik, geleneksel yönetim ve denetim yaklaşımlarının yeniden değerlendirilmesini gerektirmiştir. Bu çerçevede çevik yaklaşım esneklik, hızlı uyum ve sürekli iyileştirme esaslarına dayanan bir anlayış olarak ortaya çıkmıştır. Çevik yaklaşımın denetim süreçlerine uyarlanmasıyla çevik denetim kavramı gelişmiştir.

Çevik (Agile) Yaklaşım

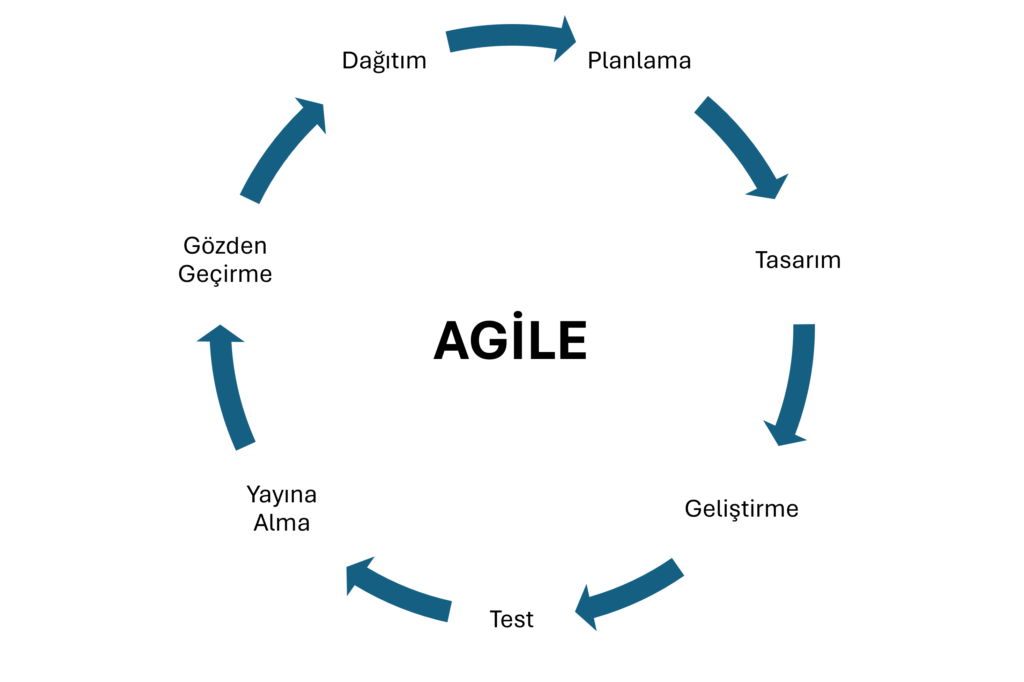

Çevik yaklaşım, değişken ve belirsiz çevre koşullarına hızlı uyum sağlayabilmeyi amaçlayan, esnek, yinelemeli ve artımlı süreçlere dayanan bir yönetim anlayışıdır. İlk olarak yazılım geliştirme alanında ortaya çıkan bu yaklaşım, zamanla farklı sektörlerde uygulanmaya başlanmış ve organizasyonların değişime daha hızlı yanıt verebilmesine olanak tanımıştır. Çevik yaklaşımın temelinde; kısa döngüler halinde ilerleme, değişen gereksinimlere hızlı uyum sağlama, paydaşlarla sürekli iletişim ve ekip içi iş birliği yer almaktadır (Çalışkan vd., 2021).

Şekil 1: Çevik Yaşam Döngüsü (Yazar tarafından derlenmiştir.).

Çevik (Agile) Manifesto: 2001 yılında Amerika Birleşik Devletleri’nde bir grup yazılım uzmanının, mesleki uygulamaları geliştirmek ve yazılım geliştirme süreçlerini daha etkin hale getirmek amacıyla bir araya gelmesi sonucunda Çevik Manifesto yayımlanmıştır. Günümüzde çeviklik anlayışının kuramsal ve uygulamaya dönük temelini oluşturan bu manifesto, değişime uyum, iş birliği ve esneklik odaklı yaklaşımın başlangıç noktası olarak kabul edilmektedir (Çetin, 2024).

Şekil 2: Çevik Manifestonun 12 Prensibi (Çetin, 2024).

Çevik (Agile) Denetim

Çevik denetim, çevik yaklaşım ilkelerinin denetim süreçlerine uyarlanmasıyla ortaya çıkan modern bir denetim anlayışıdır. Geleneksel iç denetim uygulamalarının değişen iş ortamına hızlı uyum sağlamada yetersiz kalması, daha esnek, hızlı ve değer odaklı bir denetim modeline olan ihtiyacı artırmıştır. Çevik denetim yaklaşımı, denetim döngülerinin kısaltılması, sürekli geri bildirim sağlanması ve zamanında içgörü üretilmesi gibi özellikleriyle geleneksel denetimden ayrılmaktadır (Karcıoğlu & Kılıçarslan, 2025).

Çevik denetim genellikle üç aşamada yürütülmektedir: planlama/önceliklendirme, yürütme ve raporlama. Planlama aşamasında riskler ve öncelikler belirlenirken, yürütme aşamasında sürekli iletişim ve iş birliği ön plandadır. Raporlama aşamasında ise uzun ve statik raporlar yerine hızlı ve değer odaklı geri bildirimler sunulmaktadır. Bu süreç yapısı, denetimin hem etkinliğini hem de hızını artırmaktadır (Karcıoğlu & Kılıçarslan, 2025).

Tablo 1: Geleneksel Denetim ve Çevik Denetim Karılaştırması (Joshi, 2021, aktaran Kurt, 2023).

| Geleneksel Denetim | Çevik Denetim |

|---|---|

| Denetim faaliyetleri genellikle katı, doğrusal ve tek aşamalı bir planlama anlayışıyla yürütülmektedir. | Denetim süreci kısa döngüler (sprintler) üzerine kurulu olup esnek, yinelemeli ve uyarlanabilir bir planlama yaklaşımı benimsenmektedir. |

| Denetim ekibi ile paydaşlar arasındaki iletişim sınırlı kalabilmekte ve süreç boyunca kopukluklar yaşanabilmektedir. | Denetim ekibi içinde ve paydaşlarla sürekli iletişim, iş birliği ve geri bildirim sürecin temelini oluşturmaktadır. |

| Planlama, saha çalışması, inceleme ve raporlama aşamaları uzun sürelerde tamamlanabilmektedir. | Söz konusu aşamalar daha kısa zaman dilimlerinde ve hızlı döngüler halinde yürütülmektedir. |

| Denetim planı önceden oluşturulur ve süreç boyunca büyük ölçüde bu plana bağlı kalınır. | Denetim planının karşılığı olan “backlog”, ekip tarafından sürekli güncellenen ve önceliklendirilen dinamik bir iş listesi niteliğindedir. |

| Denetimin yürütülmesi aşamasında ağırlıklı olarak saha çalışması ve inceleme faaliyetleri yapılmaktadır. | Denetim yürütme sürecinde sprintler ve retrospektif toplantılar kullanılarak sürekli değerlendirme ve iyileştirme sağlanmaktadır. |

| Raporlama çoğunlukla denetim sürecinin sonunda gerçekleştirilmektedir. | Süreç boyunca tekrarlayan ve aşamalı raporlama yapılmaktadır. |

| Ayrıntılı dokümantasyon ve kapsamlı belgelendirme ön plandadır. | Teknoloji ve yazılım destekli denetim araçları kullanılarak daha yalın ve hızlı bir dokümantasyon yaklaşımı benimsenmektedir. |

| Önceden belirlenen plana bağlılık esastır. | Değişime hızlı uyum sağlama ve esnek hareket etme önceliklidir. |

Kaynaklar

Karcıoğlu, R., & Kılıçarslan, Ş. (2025). TÜRKİYE’DE FAALİYET GÖSTEREN BANKALARIN ÇEVİK DENETİM DÜZEYİNİN BELİRLENMESİNE YÖNELİK ÖLÇEK GELİŞTİRME ÇALIŞMASI. Muhasebe ve Denetime Bakış, 25(75), 167-192. https://doi.org/10.55322/mdbakis.1591620-

Çetin, Ö. O. (2024). İÇ DENETİMDE YENİ BİR YAKLAŞIM: ÇEVİK DENETİM. Muhasebe ve Denetime Bakış, 23(71), 201-216. https://doi.org/10.55322/mdbakis.1321012-

D. Çalışkan, A. Yavuz, B. Doğan, ve B. Çalış, “Türkiye’de Çevik ve Klasik Yazılım Geliştirme Metodolojilerine Dair Kapsamlı Bir Değerlendirme”, Bitlis Eren Üniversitesi Fen Bilimleri Dergisi, vol. 10, no. 1, pp. 149–159, Mar. 2021, doi: 10.17798/bitlisfen.688978.-

Uludag, S. (2022). ÇEVİK DENETİM VE İÇ DENETÇİLERİN DEĞER KATAN LİDERLİK ÖZELLİKLERİ. PressAcademia Procedia, 15(1), 160-162. https://doi.org/10.17261/Pressacademia.2022.1607

Yıldız, E. P., & Şengül, D. (2024). Çevik ve Şelale Metodolojilerinin Karşılaştırılması ve Uygulama İlkeleri: Bir Modelleme Çalışması. Kafkas Üniversitesi Fen Bilimleri Enstitüsü Dergisi, 16(2), 54-62. https://doi.org/10.58688/kujs.1393276

Öztürk Göçmen, P. (2022). DİJİTAL TASARIM SÜREÇLERİNDE AGİLE YÖNTEMLERİNİN ROLÜ. Akademik Sanat, 17, 103-112. https://izlik.org/JA87MX56EH

Kurt, E. S. (2023). Denetimde yeni bir yaklaşım: Çevik denetim. İçinde Güncel gelişmeler ekseninde muhasebe ve denetim (ss. 237–252). Özgür Yayınları. https://doi.org/10.58830/ozgur.pub77.c323